Un client proche de la famille n’a pas toujours le réflexe ou la possibilité de prendre toutes les mesures fiscales et financières autour du départ de l’être cher. Une petite main à cet égard est toujours appréciée. Vous trouverez ci-dessous un aperçu des prestations offertes au conjoint survivant d’une personne décédée et que vous pouvez lui verser aux membres de sa famille.

Plan de l'article

( I) BASE Règlements du gouvernement fédéral

Avantages des relations extérieures

Lire également : Quelles sont les meilleures boules de pétanque ?

Cet avantage en franchise de droits, instauré en 1985, fait partie du programme de la Sécurité de la vieillesse du gouvernement du Canada. Il permet aux personnes à faible revenu âgées de 60 à 64 ans dont le conjoint ou le conjoint ordinaire est décédé de recevoir un revenu jusqu’à concurrence de la pension de vieillesse et, le cas échéant, le supplément de revenu garanti leur est versé à partir de 65 ans.

Il convient de noter que le le décès du conjoint peut naturellement survenir avant que le survivant n’atteigne l’âge de 60 ans, qui pourra demander la prestation lorsqu’il atteint cet âge s’il ne s’est pas remarié ou n’a pas commencé à vivre dans une relation ordinaire (Loi de 2020 sur la sécurité de la vieillesse).

A lire aussi : Quel est le guide idéal pour réussir les travaux de rénovation ?

Le montant de la prestation, qui est basé sur le revenu de l’année précédente, est réduit au fur et à mesure qu’il augmente et est complètement éliminé lorsqu’il atteint 25 056$ (à l’exclusion de la prestation au survivant). Le montant maximal de la pension est de 1 388,92$ par mois (gouvernement du Canada 2020).

II) SECTION DE BASE DE LA PROVINCE

Ces différentes prestations, gérées par Retraite Québec, font partie du Régime de rentes du Québec auquel cotisent les employés (et leurs employeurs) pendant leur année de travail.

Prestation de décès

Il s’agit d’un paiement forfaitaire pouvant atteindre 2 500$ à héritiers lorsque le défunt a contribué suffisamment au plan.

Rente du conjoint

Cette pension a pour objet de fournir un revenu de base au conjoint d’un défunt qui a cotisé suffisamment au régime.

Dans le cadre de cette prestation, les conjoints sont mariés ou civilisés, ou qui vivent dans une relation normale pendant au moins trois ans (seulement un an si un enfant est né de leur union ou est à naître). Il est important de noter qu’un proche parent dont le conjoint de fait était marié ou civilisé (sauf s’il y a eu séparation de corps) avec une autre personne n’a pas droit à la pension. Toutefois, cette restriction ne s’applique pas au demandeur lui-même. Il se remarie également ou commencera à vivre en union de fait, auquel cas il continuera de toucher sa pension.

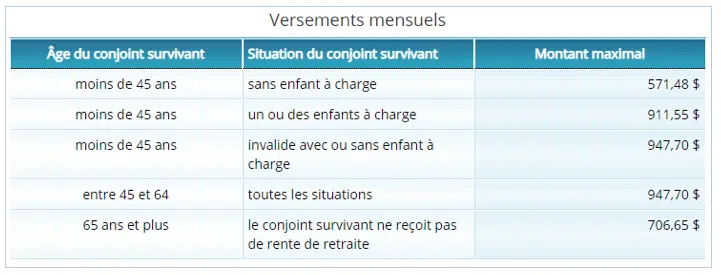

Le montant reçu dépend de l’âge et du statut du conjoint survivant au moment du décès et est calculé à l’aide d’une formule fondée sur les cotisations versées par la personne décédée au régime. Le tableau ci-dessous, tiré de Retraite Québec, montre ces montants.

Lorsque le conjoint survivant atteint l’âge de 65 ans, le montant combiné de la rente (c.-à-d. la pension de vieillesse plus la rente du conjoint survivant) est limité au montant maximal de la rente de 1 177,30$ (retraite Québec 2020).

III) Régimes de retraite

Comme son nom l’indique, un régime à prestations déterminées détermine à l’avance le montant de la pension qui sera versé à la retraite, selon une formule établie.

En général, le conjoint survivant d’un membre d’un tel régime de pension a droit à une prestation, sauf si une renonciation est accordée.

Les conditions de paiement et le montant de la pension dépendent des paramètres définis dans le régime, en fonction de divers facteurs tels que l’âge, le statut d’emploi (actif, retraité) et le nombre d’années de travail de la personne au moment du décès. Encore une fois, il est très important d’accorder une attention particulière à la définition du conjoint donnée, car elle varie d’un régime à l’autre.

Par exemple, dans le cas du RREGOP (Régime de retraite du gouvernement et des travailleurs publics) et du RSEP (Régime de pension du personnel de gestion) :

- la pension est égale à 50 % ou 60 % de la pension reçue par le participant, lorsque le décès survient après la retraite ;

- la définition de conjoint est semblable à celle du régime de rentes du Québec, à la différence que le demandeur — ainsi que le défunt — ne peuvent pas être mariés à une autre personne ou célibataires (Retraite Québec, 2020).

Enfin, il convient de noter que tous ces régimes ne prévoient pas l’indexation des prestations pour le coût de la vie…

EN CONCLUSION

Puisque le sens du terme conjoint diffère d’un régime à l’autre, il s’agit d’un aspect qu’il ne faut pas négliger.

D’ autre part, il faut tenir compte du fait que les régimes publics offrent une protection de base, alors que les régimes de retraite définis sont de plus en plus remplacés par des régimes à cotisations déterminées, sans parler du fait que seuls quatre employés québécois sur dix ont accès à une caisse de retraite (Retreat Québec, 2020 ).

Il semble donc essentiel, en tant que couple ou famille, de planifier votre avenir financier en intégrant les composantes épargne et assurance-vie afin de maintenir un niveau de vie adéquat.