Un client proche de la famille n’a pas toujours le réflexe ou la possibilité de prendre toutes les mesures fiscales et financières autour du départ de l’être cher. Une petite main à cet égard est toujours appréciée. Vous trouverez ci-dessous un aperçu des prestations offertes au conjoint survivant d’une personne décédée et que vous pouvez lui verser aux membres de sa famille.

( I) BASE Règlements du gouvernement fédéral

Avantages des relations extérieures

Créé en 1985, ce dispositif du programme de la Sécurité de la vieillesse vise les personnes à revenu modeste âgées de 60 à 64 ans dont le conjoint, ou la personne avec qui elles vivaient maritalement, est décédé. Cette prestation peut atteindre l’équivalent de la pension de vieillesse, avec un supplément de revenu garanti qui s’ajoute dès 65 ans. Il arrive fréquemment que le décès survienne avant les 60 ans du conjoint survivant : dans ce cas, la demande se fait dès l’âge requis, à condition de ne pas s’être remarié ni d’avoir engagé une nouvelle vie commune (conformément à la Loi de 2020 sur la sécurité de la vieillesse).

Le montant est calculé d’après le revenu de l’année précédente. Plus le revenu grimpe, plus la prestation diminue, jusqu’à disparaître totalement au-delà de 25 056 $ (hors prestation au survivant). Le montant plafond mensuel atteint 1 388,92 $ selon les données du gouvernement du Canada pour 2020.

II) SECTION DE BASE DE LA PROVINCE

Au Québec, plusieurs prestations sont gérées par Retraite Québec dans le cadre du Régime de rentes du Québec, alimenté par les cotisations des employés et de leurs employeurs tout au long de la vie active.

Prestation de décès

Cette aide consiste en un versement unique, pouvant aller jusqu’à 2 500 $, destiné aux héritiers si le défunt a suffisamment cotisé au régime.

Rente du conjoint

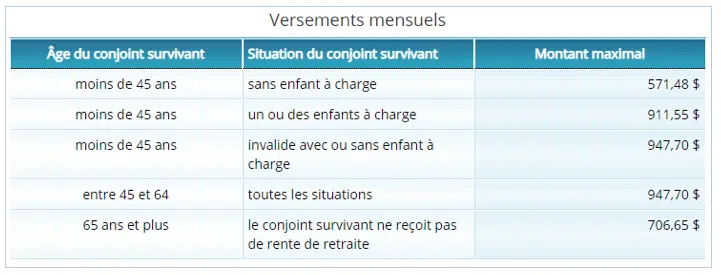

La rente vise à garantir un revenu minimum au conjoint du défunt, à condition que ce dernier ait suffisamment contribué au régime. Ce droit s’applique aux conjoints mariés, unis civilement ou vivant maritalement depuis au moins trois ans (réduit à un an en cas d’enfant né ou à naître de l’union). Il existe cependant quelques restrictions : si le conjoint survivant était encore marié ou uni civilement à une autre personne (sauf séparation de corps), il n’est pas admissible à la rente. Cette contrainte ne touche pas directement le demandeur. Une fois la rente accordée, le droit se maintient même en cas de remariage ou de nouvelle union de fait.

Le montant perçu dépend de l’âge et du statut du conjoint survivant lors du décès. Il est calculé selon une formule basée sur les cotisations de la personne décédée. Voici, à titre indicatif, un tableau extrait des ressources officielles :

À partir de 65 ans, le montant total perçu (rente de vieillesse et rente de conjoint survivant cumulées) ne peut dépasser 1 177,30 $ (Retraite Québec, 2020).

III) Régimes de retraite

Les régimes à prestations déterminées annoncent la couleur dès le départ : le montant de la pension est fixé à l’avance grâce à une formule claire. Pour les conjoints survivants, une prestation est généralement prévue, sauf si une renonciation a été signée.

Le montant et les modalités de versement varient selon les règles internes au régime, tenant compte de l’âge, du statut professionnel (actif ou retraité) et de l’ancienneté au moment du décès. Attention, la définition de « conjoint » diffère selon les régimes : un détail à ne pas négliger pour éviter toute mauvaise surprise.

Pour illustrer, prenons les cas du RREGOP (Régime de retraite du gouvernement et des travailleurs publics) et du RSEP (Régime de pension du personnel de gestion) :

- le conjoint survivant touche 50 % ou 60 % de la pension du participant lorsque le décès intervient après le départ à la retraite ;

- la définition de conjoint s’aligne globalement sur celle du Régime de rentes du Québec, avec une nuance : ni le demandeur ni le défunt ne doivent être mariés à une autre personne ou célibataires (Retraite Québec, 2020).

Il reste à préciser que nombre de ces régimes n’indexent pas automatiquement les prestations sur le coût de la vie. Cela peut peser dans la balance sur le long terme.

À retenir

La notion de conjoint varie d’un régime à l’autre : un détail juridique qui, en pratique, peut tout changer. Les régimes publics assurent une couverture minimale, alors que les régimes à prestations déterminées tendent à disparaître au profit des régimes à cotisations, moins protecteurs. Seuls quatre travailleurs québécois sur dix disposent encore d’un fonds de retraite (Retraite Québec, 2020). Face à cette réalité, la prévoyance n’est plus une option. Miser sur l’épargne et l’assurance-vie, c’est donner une chance à sa famille de traverser l’imprévu sans basculer. Qui peut se permettre de l’ignorer ?